如果你是自行執業的律師、中醫師、牙醫、代書、建築師等專業人士…

或則你是自由工作者、兼職工作者、部落客、youtuber等,用外包接案填寫勞務報酬單賺錢的人,甚至是有正職工作的斜桿人士,這篇文章就是為你們而寫!

執行業務所得的稅務規定看似複雜,其實只要掌握訣竅,就能合法節稅。

本文章將帶你了解執行業務所得的各種扣除項目、申報方式,讓你輕鬆省下辛苦賺到的錢。

文章太長,懶的看?執業會計師用影片說給你聽:

💵 什麼是執行業務所得?

執行業務所得,俗稱執業所得,是以專業技術或技藝,獨立工作賺來的錢。

簡單的說,執行業務所得是自己接案、自已承包案件或自己當老闆,不是受僱其他人。

例如:律師、會計師、作家、部落客等,他們靠自己的專業技能提供服務所賺來的錢,就是執行業務所得。

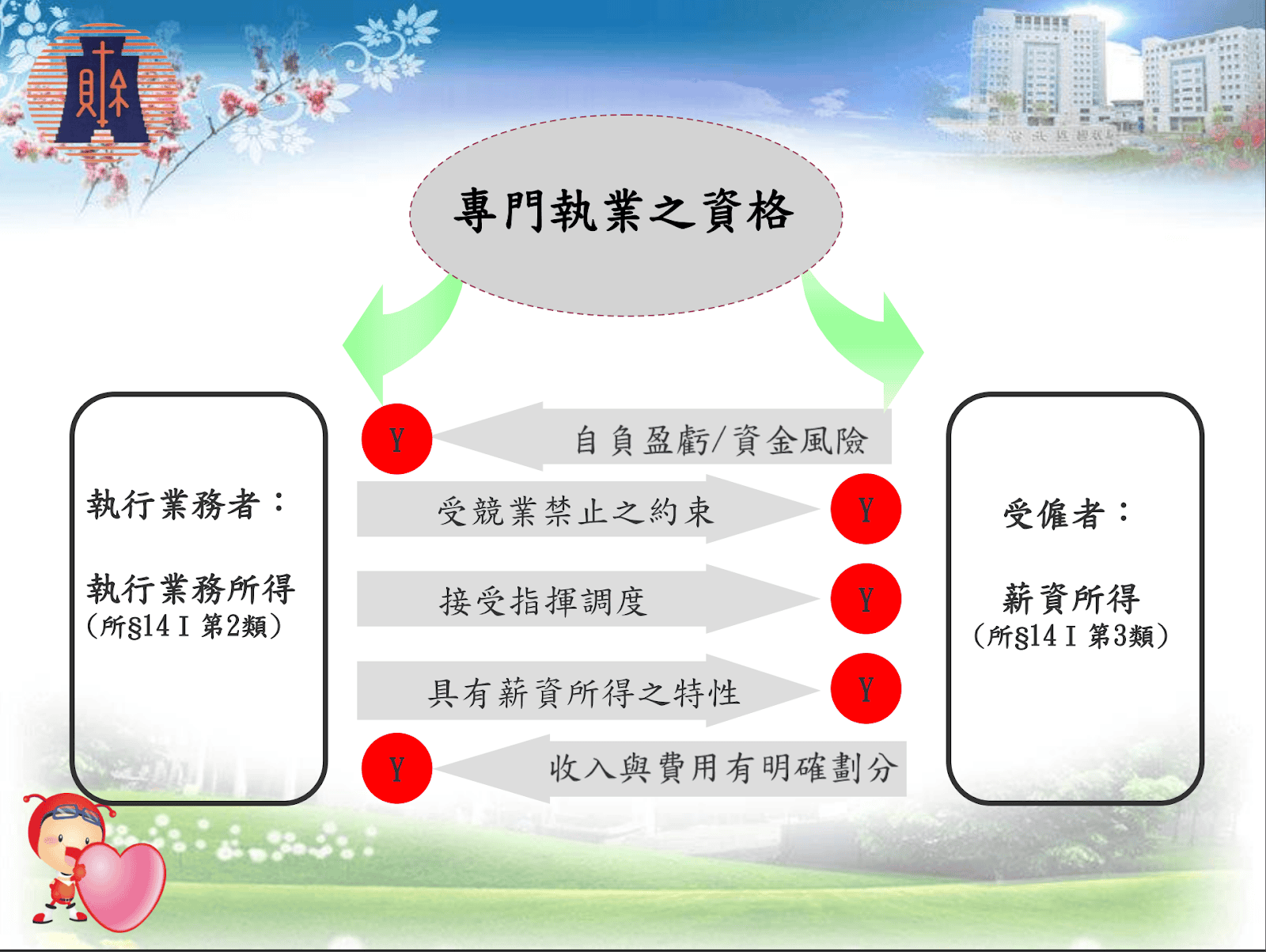

執行業務所得與大多數人領到的薪資所得,有很大的不同。

執行業務所得與薪資所得的差別?

下面表格是執行業務所得與薪資所得的差異比較:

| 項目 | 執行業務所得 | 薪資所得 |

| 定義 | 以專業技術或技能,獨立承攬業務,自負盈虧所得。 | 受僱於他人,提供勞務,按月或按年取得之固定或不固定之報酬。 |

| 關係 | 承攬關係,無僱傭關係,自負盈虧與自行承擔資金風險。 | 僱傭關係,受雇主指揮監督。 |

| 收入形式 | 收入與費用明確劃分,通常為承攬或委任關係。 | 領取固定報酬。 |

| 所得類別 | 分為 9A 及 9B 兩種。 | 所得代號為 50,可分為固定薪資、不固定薪資。 |

| 扣除額項目 | 較多,可列舉實際支出 | 較少,以固定額度為主 |

| 申報方式 | 填寫綜合所得稅申報書,並附上相關憑證 | 通常由雇主代扣代繳,個人僅需申報其他所得。 |

| 健保補充保費 | 依據所得額計算補充保費。 | 依據薪資所得計算補充保費。 |

| 勞健保 | 一般不適用勞健保,視情況可能加入職業工會。 | 適用勞健保。 |

| 員工福利 | 通常無員工福利。 | 雇主通常會提供勞健保及退休金等員工福利。 |

| 自主性 | 高,可自行決定工作時間、方式。 | 低,受雇主指揮監督。 |

| 風險 | 高,需自負盈虧。 | 低,風險由雇主承擔。 |

何時應列為執行業務所得,而不是薪資所得?

簡單的說,當你的所得符合專業性、不受雇主指揮監督、而且自負盈虧,你的所得就應歸類為執行業務所得。

執行業務所得 9A、9B 又有什麼不一樣?

執行業務所得根據不同的業務性質,可以分為9A和9B兩種,這兩種所得類別在計算稅額時,有不同的扣除方式和免稅額。

- 9A: 適合專業人士,可以依照職業別扣除一定比例的費用。

- 9B: 適合有著作權、專利權等收入的人,享有18萬元的免稅額。

| 執業所得類別 | 9A | 9B |

| 定義 | 指專業人士等執業務的收入,根據執業種類有不同的費用比率。 | 特定的業務所得,例如演講、稿費、專利權、著作權等的使用所產生的收入。 |

| 適用範圍 | 建築師、律師、代書、專利代理人、會計師、土木技師、表演人等。 | 稿費、版稅、樂譜、作曲、編劇、漫畫及講演之鐘點費等。 |

| 費用扣除 | 可以按比例扣除費用,比率依職業別而定。 | 有18萬元的免稅額。 |

| 稅率 | 依據綜合所得稅累進稅率計算。 | 依據綜合所得稅累進稅率計算。 |

哪些職業屬於執行業務所得?

根據《所得稅法》第 11 條定義的執行業務者,依職業類別分類包括如下:

| 職業類別 | 具體職業 |

| 所得稅法第 11 條列舉 | 律師、會計師、建築師、技師、醫師、藥師、助產士、著作人、經紀人、代書人、工匠、表演人 及其他以技藝自力營生者。 |

| 其他列舉職業 | 程式設計師、精算師、不動產估價師、物理治療師、職能治療師、營養師、心理師、牙體技術師(生)、語言治療師、地政士、記帳士、引水人、節目製作人、商標代理人、專利代理人、仲裁人、記帳及報稅代理人業務人、書畫家、版畫家、命理卜卦、工匠、公共安全檢查人員、民間公證人等等 |

| 特定情況 | 網紅、Youtuber 或一些 接案的 SOHO 族,若接到廠商業配合作,在沒有成立公司開發票的情況下,這些收入也會被列為執行業務所得。 值得注意的是,在美容醫學的醫師也屬於執行業務所得。 |

需要提醒: 職業分類可能會因產業發展和法規變更而有所調整,例如民國105年、113年都有條文更新。若你不確定自己的職業是否屬於執行業務所得,建議諮詢專業會計師,以獲得最準確的解答。

如何判斷所得類別是執行業務所得?

你以從以下幾個方面來判斷你的所得是否屬於執行業務所得:

- 是否有合法的執業執照? 如果你有律師、會計師、醫師等執業執照,通常表示你是執行業務者。

- 是否與他人有雇傭關係? 如果你有固定的雇主,並受到其指揮監督,那你的所得屬於薪資所得。

- 是否自行負擔業務成本? 如果你需要自行負擔辦公室租金、設備費用等成本,可能屬於執行業務所得。

- 是否自行開發客戶? 如果你自行開發客戶,並與客戶簽訂服務合約,則可能屬於執行業務所得。

✏️ 執行業務所得的扣繳規定

當你收到執行業務所得時,可能會發現被扣了一些錢,那不是客戶凹你喔!

扣繳是政府為了方便管理稅收,如果金額超過一定的門檻,支付者就必須先扣下部分金額作為所得稅,再將剩下的錢給你。

這部份的細節超多,又需要談到超級麻煩的費用率與二代健保補充保費,這都和你的血汗錢直接相關,值得好好瞭解一下。

執行業務所得的免扣繳條件與起扣點

一般來說,在中華民國境內居住的個人(在中華民國境內居住滿183日),每次執業所得扣繳10%,但是扣繳金額不超過2,000元時,就免扣繳。

舉例一:

假設你是居住在台灣的翻譯,A公司委託您翻譯文件,支付您稿費新台幣 15,000 元。

按照規定,A公司應該扣繳 10% 的所得稅,也就是 15,000 * 10% = 1,500 元。

但因為 1,500 元低於 2,000 元的免扣繳門檻,所以 A 公司不需要預先扣繳這筆稅款。

你拿到 15,000 元的稿費,在隔年 5 月申報綜合所得稅時,再將這筆收入計入,計算應繳納的所得稅。

舉例二:

假設你是居住在台灣的設計師,B公司委託您設計海報,支付你設計費新台幣 30,000 元。

按照規定,B公司應該扣繳 10% 的所得稅,也就是 30,000 * 10% = 3,000 元。

因為 3,000 元高於 2,000 元的免扣繳門檻,所以 B 公司需要先預扣 3,000 元的稅款。

你實際領到 30,000 – 3,000 = 27,000 元的設計費,在隔年 5 月申報綜合所得稅時,再將這筆收入計入,已扣繳的 3,000 元可以抵減應繳稅額,多退少補。

因此,也有人說執行業務所得扣繳起扣點是20,000元,也就指扣繳額2,000元的意思。

例外:

但是,如果是所得人非我國境內居住的個人,也就在中華民國境內未居住滿183日的人,每次支付金額超過5,000元,就扣繳20%。反正,每次給付額不超過5,000元,就可免扣繳。算法與上面舉例是一樣的。

執行業務所得與二代健保補充保費

根據二代健保的設計,包含執行業務所得在內有 6 種收入,要扣繳 2.11%的二代健保補充保費。

計算方式是單筆執行業務收入超過新台幣 20,000 元,要扣繳 2.11% 的二代健保補充保費。特別提醒執業所得的二代健保補充保費的規則是按「一次」、「一筆」來計算。

舉例:

假設小明是一個自由接案的網頁設計師,他在某個月獲得了一筆5萬元的設計案款。由於這筆收入超過2萬元,支付這筆款項的公司就必須代為扣繳5萬元 x 2.11% = 1055元的二代健保補充保費。

🔢 執行業務所得的免稅額與費用率

9B 免稅額

主要指稿費、版稅、演講費等因智慧財產權所產生的收入。

9B所得可以享有18萬元的免稅額。也就是說,如果你的9B所得在18萬元以下,就不需要繳納所得稅。

9A 費用率

主要指專業人士(如律師、會計師、建築師等)提供專業服務所獲得的收入。

9A所得可以按一定的比例扣除費用,這個比例會根據不同的職業別而有所不同。

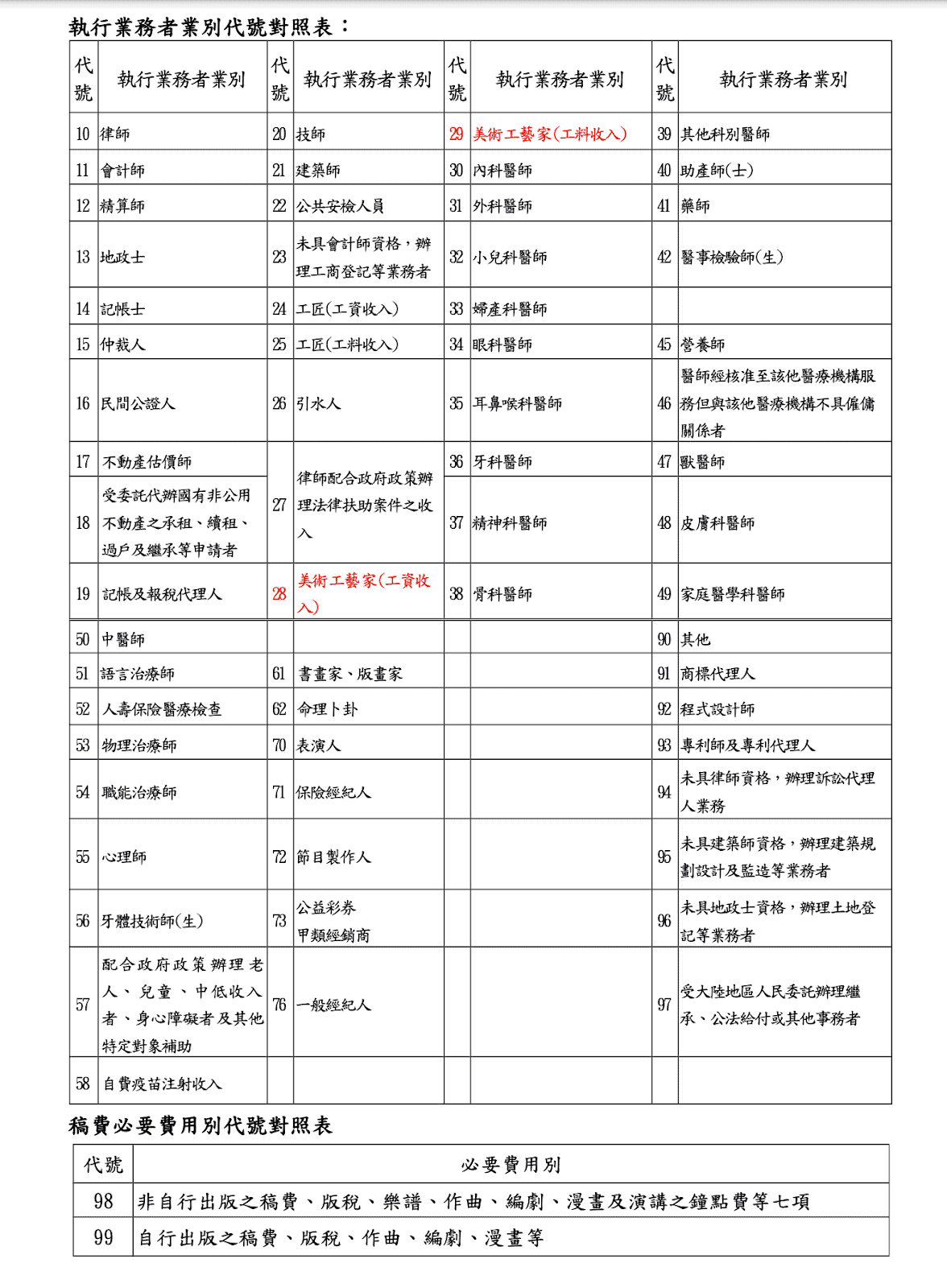

我們根據財政部一百十一年度執行業務者費用標準,匯整執行業務者的業別代號、執行業務者業別以及費用率,方便參考:

| 代號 | 執行業務者業別 | 費用率 |

| 10 | 律師 | 30%;配合政府政策辦理法律扶助案件及法院指定義務辯護案件之收入為 50% |

| 11 | 會計師 | 30% |

| 12 | 精算師 | 20% |

| 13 | 地政士 | 30% |

| 14 | 記帳士 | 30% |

| 15 | 仲裁人 | 15% (依仲裁法規定辦理仲裁業務者) |

| 16 | 民間公證人 (依公證法規定) | 30% |

| 17 | 不動產估價師 | 35% |

| 18 | 受委託代辦國有非公用不動產之承租、續租、過戶及繼承等申請者 | 30% |

| 19 | 記帳及報稅代理人 | 30% |

| 20 | 技師 | 35% |

| 21 | 建築師 | 35% |

| 22 | 公共安全檢查人員 | 35% |

| 23 | 未具會計師資格,辦理工商登記等業務者 | 30% |

| 24 | 工匠 | 工資收入 20% |

| 25 | 工匠 | 工料收入 62% |

| 26 | 引水人 | 25% |

| 27 | 律師配合政府政策辦理法律扶助案件之收入 | 50% |

| 28 | 美術工藝家 | 工資收入 20% |

| 29 | 美術工藝家 | 工料收入 62% |

| 30 | 內科醫師 | 健保收入:依健保署核定點數 x 0.8;掛號費收入:掛號費收入 x 0.78;非屬健保收入,醫療費用收入含藥費收入:40%;醫療費用收入不含藥費收入:20% |

| 31 | 外科醫師 | 健保收入:依健保署核定點數 x 0.8;掛號費收入:掛號費收入 x 0.78;非屬健保收入,醫療費用收入含藥費收入:45%;醫療費用收入不含藥費收入:20% |

| 32 | 小兒科醫師 | 健保收入:依健保署核定點數 x 0.8;掛號費收入:掛號費收入 x 0.78;非屬健保收入,醫療費用收入含藥費收入:40%;醫療費用收入不含藥費收入:20% |

| 33 | 婦產科醫師 | 健保收入:依健保署核定點數 x 0.8;掛號費收入:掛號費收入 x 0.78;非屬健保收入,醫療費用收入含藥費收入:45%;醫療費用收入不含藥費收入:20% |

| 34 | 眼科醫師 | 健保收入:依健保署核定點數 x 0.8;掛號費收入:掛號費收入 x 0.78;非屬健保收入,醫療費用收入含藥費收入:40%;醫療費用收入不含藥費收入:20% |

| 35 | 耳鼻喉科醫師 | 健保收入:依健保署核定點數 x 0.8;掛號費收入:掛號費收入 x 0.78;非屬健保收入,醫療費用收入含藥費收入:40%;醫療費用收入不含藥費收入:20% |

| 36 | 牙科醫師 | 健保收入:依健保署核定點數 x 0.8;掛號費收入:掛號費收入 x 0.78;非屬健保收入,醫療費用收入含藥費收入:40%;醫療費用收入不含藥費收入:20% |

| 37 | 精神科醫師 | 健保收入:依健保署核定點數 x 0.8;掛號費收入:掛號費收入 x 0.78;非屬健保收入,醫療費用收入含藥費收入:46%;醫療費用收入不含藥費收入:20% |

| 38 | 骨科醫師 | 健保收入:依健保署核定點數 x 0.8;掛號費收入:掛號費收入 x 0.78;非屬健保收入,醫療費用收入含藥費收入:45%;醫療費用收入不含藥費收入:20% |

| 39 | 其他科別醫師 | 健保收入:依健保署核定點數 x 0.8;掛號費收入:掛號費收入 x 0.78;非屬健保收入,醫療費用收入含藥費收入:43%;醫療費用收入不含藥費收入:20% |

| 40 | 助產師(士) | 31%;全民健康保險收入為 72% |

| 41 | 藥師 | 全民健康保險收入 94%;若已區分藥費收入及藥事服務費收入,則藥費收入為 100%,藥事服務費收入為 35%;非屬全民健康保險收入為 20% |

| 42 | 醫事檢驗師(生) | 健保收入:依健保署核定之點數,每點 0.78 元;掛號費收入:78%;非屬健保收入:43% |

| 45 | 營養師 | 20% |

| 46 | 醫師經核准至該他醫療機構服務但與該他醫療機構不具僱傭關係者 | 10% |

| 47 | 獸醫師 | 醫療貓狗者 32%,其他 40% |

| 48 | 皮膚科醫師 | 健保收入:依健保署核定點數 x 0.8;掛號費收入:掛號費收入 x 0.78;非屬健保收入,醫療費用收入含藥費收入:40%;醫療費用收入不含藥費收入:20% |

| 49 | 家庭醫學科醫師 | 健保收入:依健保署核定點數 x 0.8;掛號費收入:掛號費收入 x 0.78;非屬健保收入,醫療費用收入含藥費收入:40%;醫療費用收入不含藥費收入:20% |

| 50 | 中醫師 | 健保收入:依健保署核定之點數,每點 0.8 元;掛號費收入:78%;非屬健保收入,醫療費用收入不含藥費收入:20%;醫療費用收入含藥費收入:45% |

| 51 | 語言治療師 | 健保收入:依健保署核定之點數,每點 0.78 元;掛號費收入:78%;非屬健保收入:20% |

| 52 | 人壽保險醫療檢查 | 35% |

| 53 | 物理治療師 | 健保收入:依健保署核定之點數,每點 0.78 元;掛號費收入:78%;非屬健保收入:43% |

| 54 | 職能治療師 | 健保收入:依健保署核定之點數,每點 0.78 元;掛號費收入:78%;非屬健保收入:43% |

| 55 | 心理師 | 20% |

| 56 | 牙體技術師(生) | 40% |

| 57 | 配合政府政策辦理老人、兒童、中低收入者、身心障礙者及其他特定對象補助 | 78% |

| 58 | 自費疫苗注射收入 | 78% |

| 59 | C肝藥品費用之全民健康保險收入 | 96% (自 107 年 1 月 1 日起,西醫師屬執行業務者,且符合特定條件) |

| 61 | 書畫家、版畫家 | 30% |

| 62 | 命理卜卦 | 20% |

| 70 | 表演人 | 45% |

| 71 | 保險經紀人 | 26% |

| 72 | 節目製作人 | 45% (各項費用全部由製作人負擔者) |

| 73 | 公益彩券甲類經銷商 | 60% (公益彩券立即型彩券經銷商) |

| 76 | 一般經紀人 | 20% |

| 90 | 其他 | 由稽徵機關依查得資料或相近業別之費用率認定 |

| 91 | 商標代理人 | 30% |

| 92 | 程式設計師 | 20% |

| 93 | 專利師及專利代理人 | 30% |

| 94 | 未具律師資格,辦理訴訟代理人業務 | 23% |

| 95 | 未具建築師資格,辦理建築規劃設計及監造等業務者 | 35% |

| 96 | 未具地政士資格,辦理土地登記等業務者 | 30% |

| 97 | 受大陸地區人民委託辦理繼承、公法給付或其他事務者 | 23% |

| 98 | 非自行出版之稿費、版稅、樂譜、作曲、編劇、漫畫及演講之鐘點費等七項 | 30% (減除所得稅法第 4 條第 1 項第 23 款規定免稅額後) |

| 99 | 自行出版之稿費、版稅、作曲、編劇、漫畫等 | 75% (減除所得稅法第 4 條第 1 項第 23 款規定免稅額後) |

請注意:

- 本表格僅列出部分執行業務者業別,詳細資訊請參考財政部相關規定

- 各行業別的費用率,由稽徵機關依查得資料或相近業別之費用率認定。

- 費用率可能因應年度或特殊情況而有所調整,如Covid-19傳染性肺炎疫情影響,請以最新公告為準

執行業務所得可認列的必要費用與成本

無論是9A或9B所得,都可以扣除一些必要的業務費用,以降低應納稅額。常見的扣除項目包括:

- 辦公室租金: 包括房屋租金、水電費等。

- 辦公設備折舊: 電腦、印表機等設備的折舊費用。

- 交通費: 因業務需求產生的交通費用。

- 業務招待費: 在合理範圍內,可以扣除業務招待費。

- 其他必要費用: 如文具、通訊費、差旅費等。

執行業務費用申報注意事項:

- 非屬執行業務之直接必要費用,不得列為執行業務費用。

- 執行業務者租用房屋,部分非供執行業務使用,則非供執行業務使用之租金應按面積比例計算,不予認列。

- 水電瓦斯費,如無法明確劃分,以二分之一計算。

- 電話費、汽車等,如係執行業務與家庭合用者,其相關費用以二分之一認列。

- 汽車相關費用以一輛並列入財產目錄者為限。

- 委任人應負擔之費用,不得作為費用列支。

- 需與業務相關

- 需取具合法憑證

- 需有給付事實

- 委託人負擔之費用不得列支

- 罰鍰、滯納金不得列報

📝 執行業務所得的申報

執行業務所得與個人綜合所得稅的申報期間相同與方式相同:

- 申報時間: 每年 5 月 1 日至 5 月 31 日。

- 申報方式: 可採網路申報、郵寄申報,與戶籍所在地國稅局或稽徵所臨櫃辦理。

特別提醒:

- 執行業務所得,必需詳細填寫收入、支出、扣除項目等,並附上相關憑證。

- 稅法會不時更新,務必參照當年度的法規,並建議諮詢專業會計師或稅務人員。

- 高執行業務所得人士,建議請會計師或記帳士來服務,處理稅務申報事宜,以節省時間並確保申報正確。

🙋♂️ 執行業務所得合法節稅的6項建議

善用 9B 免稅額

如果你的收入符合9B的條件,可以享有18萬元的免稅額,也就是說,只要你應該優先考慮使用9B所得不超過18萬元,可有效降低應稅所得。

選擇核實認定費用

如果你的業務支出較多,選擇核實認定,可以比照實際支出扣除,比按照固定比例扣除更划算。如果實際發生的必要費用超過列舉扣除額,可以選擇列舉扣除,並檢附相關證明文件。

成立公司或工作室

當所得額達到一定程度,或成本費用較高時,可考慮成立公司或工作室,可以將收入併入公司所得計算,並用成本費用來抵免稅務(成本可抵營業稅,成本費用可抵營所稅)。

經驗上來說,當個人綜合所得稅率被課到 20% 以上,就可評估成立公司。但是,成立公司會有額外的成本,因此我們建議找專業會計師根據你的執行業務者業別、所得類別9A或9B、費用率等,來試算評估具體的合法節稅方案。

拆分單次給付金額

將一次性的大額收入拆分成多次較小的收入,把單筆執行業務收入超過 2 萬元,需扣繳 2.11% 的二代健保補充保費,拆分成多筆可以減少或免除扣繳。

注意事項: 這種方法需要謹慎操作,避免被稅務機關認定為逃稅!

確認所得類別

不同的所得類別有不同的稅率和扣除項目,正確分類才能享受到最大的節稅效果。

可以諮詢專業會計師,協助你判斷所得類別。

使用專業會計師與記帳士服務

特別對高執業所得人士來說,會計師熟悉稅法,可以根據你的個人情況,提供最適合的節稅方案,可以幫你節省很多時間和精力。

總之,稅法複雜多變,節稅方法會隨著稅法變動而調整,建議每年都諮詢專業會計師。再次強調一定要合法節稅,但千萬不要做出違法的行為!

執行業務所得節稅策略評估表

| 節稅策略 | 適合對象 | 優點 | 執行時應注意事項 |

| 善用9B免稅額 | 作家、Youtuber、講師等 | 每年18萬內完全免稅,最簡單直接。 | 需與客戶確認勞報單上正確勾選9B。 |

| 核實認定費用 | 業務成本開銷大的執業者 | 扣除費用無上限,花多少報多少,最公平。 | 需保存所有單據憑證(租金、交通、設備等)。 |

| 成立公司/工作室 | 所得高、稅率級距達20%以上者 | 費用認列更廣、稅率固定(20%)。 | 會產生額外維護成本(記帳費、營業稅等)。 |

| 拆分給付金額 | 專案金額可彈性調整者 | 將單筆金額壓在2萬元以下,可免預扣稅款及二代健保。 | 需謹慎操作,避免被稅務機關認定為刻意逃稅。 |

值得推薦給高執業所得人士的會計師事務所

元方聯合會計師事務所,成立超過 20 年,旗下有 25 位專業人士,累計服務超過 1,000 家以上的客戶與數千位高執業所得的個人客戶,包含醫師、律師、建築師等。

所長黃秋凌會計師,取得高考會計師合格、證券分析師與各類保險專業證照。曾經歷中華開發工業銀行營業部副科長、東森媒體科技董事長特助、安侯協和會計師事務所、神腦國際財務主管等職位。

黃秋凌會計師並透過Youtuber頻道:大老闆小常識,提供中小企業主實用的財稅知識與Know-How。

高執業所得人士,稅務規劃一站式服務!

元方聯合會計事務所,提供高執業所得人士完整的稅務與資產規劃,幫助你省力與合法節稅,是協助你人生夢想達成的信任伙伴。

地址:100 台北市中正區杭州南路一段27號3樓

電話:02-23959621

電子信箱:service@excelcpa.com.tw

推薦閱讀:2026 精選15間台北會計師事務所推薦

執行業務所得的常見問題 FAQs:

Q1:執行業務所得扣繳後是否會退稅?

A1:會的。年度報稅時,會根據您的全年收入、各項扣除額及適用稅率重新計算應納稅額。如果預扣的稅款超過實際應納稅額,國稅局會將差額退還給你。退稅通常在隔年報稅季(5 月)結束後進行。

Q2:如何查詢自己的執行業務所得類別?

以下4種查詢自已執行業務所得類別的方法:

1.勞務報酬單:檢查雇主或發款單位提供的勞務報酬單,上會載明所得類別,例如:執行業務所得(9A)、稿費(9B) 或薪資所得(50)。

2.詢問業主或發款單位:直接詢問業主或發款單位,或向他們申請扣繳憑單。

3.檢視扣繳憑單:在報稅期間,可透過自然人憑證、健保卡等方式,查詢到國稅局已知的個人所得資料。

4.參考執行業務者業別代號對照表,可初步判斷自己是否屬於特定類別。

Q3:執行業務所得的單據如何保存?

依據稅法規定,你需要保存與所得有關的單據至少五年。每年申報所得稅時,你需要根據這些憑證填寫申報書。

由於單據非常多,我們建議你尋求專業的會計師事務所來協助你記帳與申報,可以讓你專注本業,節省保貴時間。

Q4:我是個有正職的上班族,下班後偶爾接案賺外快,也算是「執行業務所得」嗎?

A4:是的。只要你是以「非僱傭關係」獨立接案,自負盈虧,不論是專職或兼職,所獲得的勞務報酬就屬於「執行業務所得」。與您是否有正職工作無關。

Q5:我是個收入不高的SOHO族,有什麼最簡單的合法節稅方法嗎?

A5:如果你的收入來源包含寫作、演講或任何符合「9B」的項目,請務必將其區分出來。因為9B所得每年有18萬的免稅額,在這額度內是完全不用繳稅的,這是對自由工作者最直接的節稅優惠。

Q6:為什麼我收到的案子款項比報價單上的金額少了一點?是被客戶扣錢了嗎?

A6:很可能不是。當單次給付的金額超過新台幣20,000元時,支付方(你的客戶)依法有義務先幫政府「預扣」兩筆錢:一筆是10%的所得稅,另一筆是2.11%的二代健保補充保費。這筆預扣的所得稅在你隔年報稅時可以拿來抵稅,多退少補。

更多執行業務所得參考資料來源

- 1113 什麼是執行業務所得? – 財政部稅務入口網

- 扣繳憑單是什麼?怎麼申請?扣繳憑單查詢和下載流程教學

- 什麼是「薪資所得」和「執行業務所得」?薪資所得特別扣除額又是什麼?

- 勞報單怎麼寫?勞務報酬單必備內容、格式&所